Magdalena Borowik

Doradca Ministra, Fintech, DLT, waluty cyfrowe; Ministerstwo Cyfryzacji

Cyfryzacja dziś i w najbliższej dekadzie pozostanie głównym czynnikiem zmian społecznych i gospodarczych. Upowszechnianie i rosnąca dostępność zaawansowanej infrastruktury teleinformatycznej (5G, IoT, cloud computing) oraz technologii aktywujących (Big Data, sztuczna inteligencja) to coraz większe wolumeny danych oraz rozwój nowej generacji złożonej analityki do ich analizy.

Zgodnie z raportem IDC (European Data Market SMART 2013/0063, IDC, 2017) w Polsce firmy z rynku danych wygenerowały blisko 2 mld euro w 2016 – o blisko 31 proc. więcej, niż w 2015. W 2020, polska gospodarka generować ma 2,4 mld euro z rynku danych.

Dane stają się paliwem gospodarki, a dane transakcyjne stanowią infrastrukturę krytyczną. Cyfryzacja dziś i w najbliżej dekadzie pozostanie głównym czynnikiem zmian społecznych i gospodarczych.

W digitalu banki to banki danych, przechowujące dane transakcyjne o wysokiej, skumulowanej wartości. Dziś banki te dane głównie składują. Transformacja cyfrowa banków to przebudowa modeli biznesowych, w celu stworzenia wartości dodanej z niewykorzystywanych dużych zbiorów danych transakcyjnych m.in. uzyskania oszczędności kosztowych, optymalizacji zarządzania ryzykiem kredytowym oraz zapewnienia wyższego poziomu bezpieczeństwa informatycznego banku, a wszystko to w obowiązujących ramach regulacyjnych. To zadanie nie jest łatwe, ale nie jest niemożliwe.

Jak sprostać transformacji cyfrowej?

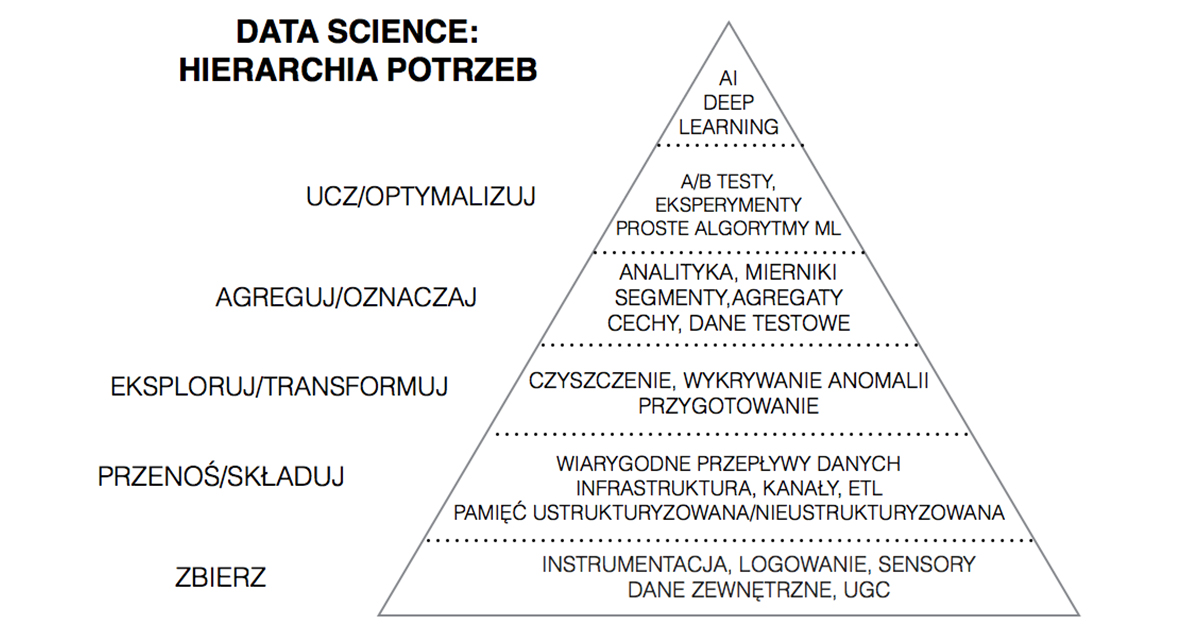

Cyfryzacja sprowadza się do skupienia na potrzebach klienta, coraz częściej z pokolenia Milenialsów., którzy oczekują spersonalizowanego doświadczenia użytkownika (UX). Inteligencja maszynowa pozwala temu sprostać – stanowi transformacyjną szansę dla banków, dziś jednak słabo rozpoznaną. Przyszłością bankowości jest Inteligencja maszynowa. Zgodnie z badaniem Narrative Science „The Rise of AI in Financial Services”, tylko 32 proc. instytucji finansowych stosuje inteligencję maszynową, pod postacią analityki predykcyjnej, silników rekomendacyjnych lub rozpoznawania głosu. Zanim jednak bank ją efektywnie zastosuje, musi się na nią przygotować. W piramidzie potrzeb zarządzania danymi sztuczna inteligencja znajduje się u samego szczytu – samorealizacja (AI) jest ważna, ale w pierwszym rzędzie potrzebne są nam woda, jedzenie oraz schronienie (świadomość danych, umiejętność ich obróbki oraz przechowywanie).

Operacje transakcyjne, takie jak uzgadnianie czy konsolidacja oraz ryzyko kredytowe to procesy, które z powodzeniem mogą być zarządzane w oparciu o robotykę. Algorytmy poznawcze (machine learning) pozwolą całkowicie je zautomatyzować. Centralne funkcje bankowe, takie jak raporty kwartalne czy wyniki finansowe, przy użyciu inteligencji maszynowej mogą odbywać się w czasie rzeczywistym, co zapewnia większą dokładność oraz szybsze korekty.

Przetwarzanie danych nieoczyszczonych daje niezadowalające efekty. Dlatego w celu dalszej poprawy jakości danych, warto zastosować technologie rozproszonego rejestru (blockchain/DLT). Rejestry rozproszone to zdecentralizowane rozliczanie prowadzonych transakcji w modelu współdzielonym, w bezpiecznej strukturze danych, zapisywanej w sposób niezaprzeczalny, spójny i odporny na manipulacje, co gwarantuje wysoką jakość danych.

Jak budować wartość banku w oparciu o dane?

Dane są jedynie paliwem. Wykorzystanie najnowszych technologii analitycznych (inteligencja maszynowa), czy strukturyzujących dane (blockchain/DLT) ma sens dopiero, gdy dane zostaną zmapowane, uporządkowane i oczyszczone.

Do tego celu banki potrzebują wydajnych, elastycznych i bezpiecznych interfejsów programistycznych (API). Banki udostępniając API otwierają się na wymianę danych ze światem zewnętrznym, a dzięki temu, stają się platformą aktywującą rozwój innowacji. Bank jako platforma jest dobrze przygotowany na współpracę z zewnętrznymi dostawcami innowacji – startupami czy SMB, oferującymi rozwiązania komplementarne. Transformacja banków do platform usługowych to zmiana ewolucyjna, kolejny etap rozwoju. To także możliwość oferowania startupom zestandaryzowanej oferty bankowej jako usługi (Banking-as-a-Service), dzięki której startup relatywnie łatwo osiągnie skalę biznesu.

Współpraca tego typu jest dla banków drogą do ich cyfrowej przyszłości oraz nowych źródeł przychodów.

W zarządzaniu cyfrową zmianą najważniejsi są ludzie. Technologia jest tylko narzędziem w ich rękach i od tego, jak zostanie użyta, zależy powodzenie transformacji. Z prowadzonych badań wynika, że dwie trzecie z nieudanych podejść do transformacji cyfrowej ma swoje źródło w lukach kompetencji cyfrowych w organizacjach. Cyfrowa kultura organizacji, a dokładniej, jej brak, jest główną barierą procesów transformacji cyfrowej. Dlatego budowa kompetencji cyfrowych jest kluczem.