Firmy zawierające umowy ubezpieczenia należności osiągają dwie główne korzyści.

Rafał Mańkowski

Ekspert w Polskiej Izbie Ubezpieczeń

Po pierwsze, dzięki wiedzy zakładów ubezpieczeń dotyczącej kondycji poszczególnych branż czy przedsiębiorstw, mogą efektywnie zarządzać ryzykiem nieopłacenia faktur. Po drugie, jeśli mimo to dojdzie np. do niewypłacalności kontrahenta, wypłata odszkodowania skutecznie minimalizuje straty przedsiębiorstwa – mówi Rafał Mańkowski, ekspert w Polskiej Izbie Ubezpieczeń.

Jaką rolę odgrywają ubezpieczenia należności w obrocie gospodarczym?

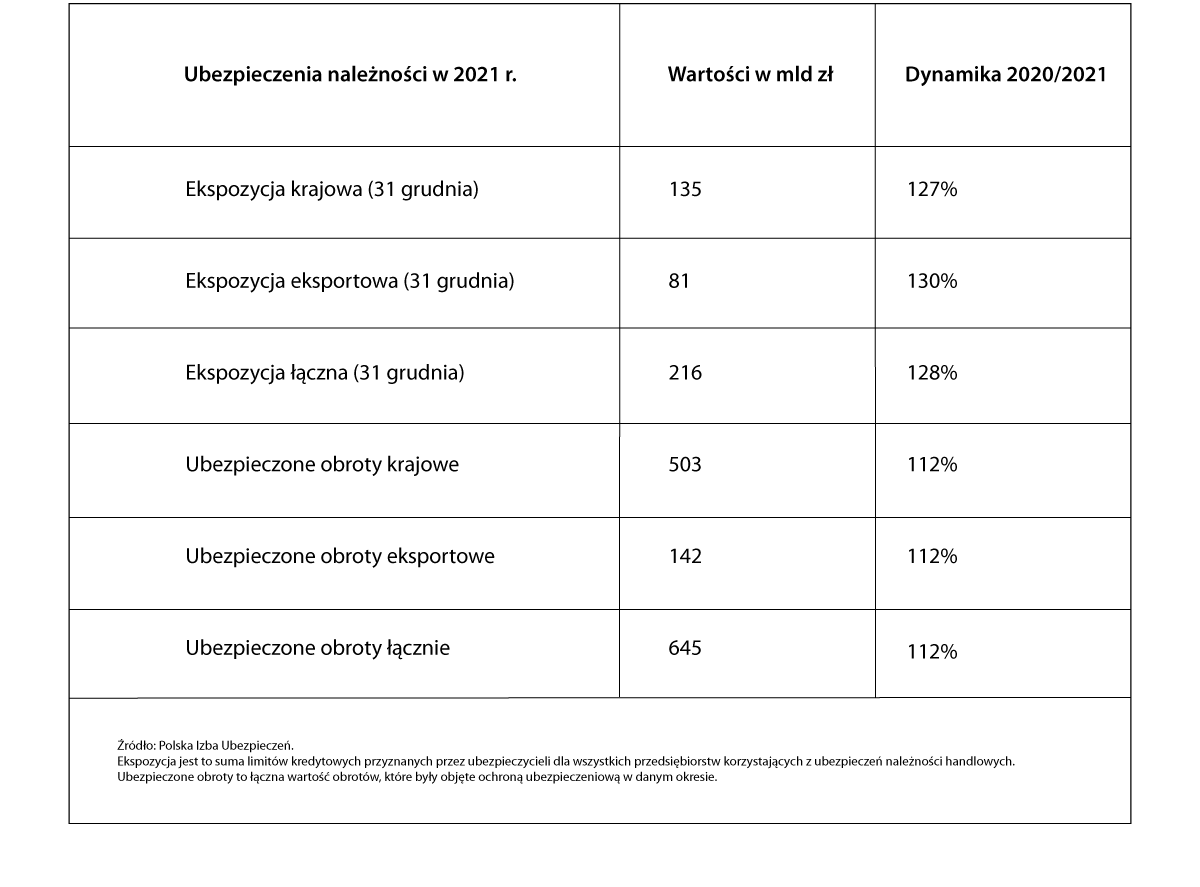

Ubezpieczenia należności odgrywają istotną rolę w stabilizowaniu gospodarki. Dobrze to było widać w ostatnich dwóch latach. Mimo załamania na rynkach finansowych w marcu 2020 r. zakłady ubezpieczeń, odpowiadając na zapotrzebowanie klientów, nie tylko nie ograniczyły, ale nawet nieco zwiększyły limity kredytowe przyznawane ubezpieczonym przedsiębiorstwom. O 8 proc. zwiększyła się także wartość ubezpieczonych obrotów, sięgając 575 mld zł. W 2021 r. ubezpieczeniem należności zostało objęte 645 mld zł obrotów, co oznacza wzrost o 12 proc. w porównaniu do 2020 r. Odpowiadało to 25 proc. wartości PKB Polski w 2021 r. Można zaryzykować tezę, że dynamika rozwoju gospodarczego zanotowana w latach 2021-22 byłaby trudna do osiągnięcia bez wsparcia zakładów ubezpieczeń dla podmiotów udzielających kredytu kupieckiego, w szczególności w przypadku eksportu. Przedsiębiorcy w czasach niepewności docenili rolę ubezpieczeń należności. Polisy pozwoliły im utrzymywać dotychczasowe i zdobywać nowe kontrakty, dzięki czemu mogli bezpiecznie zbywać swoje towary i usługi.

Jak w praktyce działa ubezpieczenie należności?

Ochroną ubezpieczeniową objęte są płatności z odroczonym terminem płatności. Ubezpieczony przedsiębiorca wystawia fakturę za swoje produkty lub usługi innemu przedsiębiorcy, udzielając kredytu kupieckiego np. na 30 lub 60 dni. Wypadkiem ubezpieczeniowym jest brak płatności w terminie określonym w umowie ubezpieczenia. Większość umów należności jest tak skonstruowana, że podmioty, którym ubezpieczone przedsiębiorstwo udziela kredytu kupieckiego, nie są anonimowe. Są one wymienione w umowie ubezpieczenia, a dla każdego odbiorcy towarów i usług korzystającego z przesuniętych terminów płatności określone są limity stanowiące górną granicę odpowiedzialności zakładu. Przed zawarciem umowy ubezpieczenia zakład ubezpieczeń weryfikuje standing finansowy oraz reputację płatniczą kontrahentów ubezpieczającego się przedsiębiorstwa. Zakłady specjalizujące się w ubezpieczeniach należności korzystają zarówno z własnych baz danych, jak i usług zewnętrznych wywiadowni gospodarczych.

W związku z tym firmy zawierające umowy ubezpieczenia należności dzięki współpracy z ubezpieczycielami mogą osiągać dwie główne korzyści. Po pierwsze, efektywnie zarządzać ryzykiem nieopłacenia faktur, ograniczając prawdopodobieństwo występowania takich zdarzeń. Po drugie, skorzystać z ochrony ubezpieczeniowej na przykład w razie ogłoszenia niewypłacalności przez swojego kontrahenta i dzięki otrzymanym odszkodowaniom skutecznie zminimalizować swoje straty.

Czy firmy ubezpieczają głównie sprzedaż krajową, czy eksportową?

Większe znaczenie mają ubezpieczenia należności krajowych. Jeśli chodzi o tzw. ekspozycję, czyli sumę limitów kredytowych przyznanych przez ubezpieczycieli, to w 2021 r. 62,5 proc. stanowiły te w obrocie krajowym. Było to łącznie 135 mld zł. Dla ekspozycji zagranicznej było to odpowiednio 37,5 proc. i 81 mld zł.

W przypadku obrotów, które były objęte ochroną ubezpieczeniową to aż 78 proc., czyli 503 mld zł przypadało na obrót krajowy. Reszta, czyli 142 mld zł przypadła na obroty zagraniczne.

Z czego wynika taka struktura? Czy to zależy od profilu firm, jakie się ubezpieczają?

Wynika to z tego, że motorem polskiej gospodarki jest popyt wewnętrzny. Oczywiście eksport się rozwija i ubezpieczyciele działający na polskim rynku skutecznie wspierają przedsiębiorców zdobywających zagraniczne rynki. Proporcje te jednak w dużej mierze wynikają ze struktury obrotów przedsiębiorstw.

Czy pogarszające się warunki otoczenia zewnętrznego przedsiębiorstw zwiększą zainteresowania ubezpieczeniami należności w przyszłości?

Rosnące stopy procentowe powodują wzrost kosztu kapitału obrotowego. W takich warunkach wzrasta atrakcyjność kredytu kupieckiego, a co za tym idzie zainteresowanie ubezpieczaniem wynikających z niego należności. Z drugiej strony należy zauważyć, że jeżeli dojdzie do schłodzenia gospodarki, to ubezpieczone przedsiębiorstwa mogą ograniczać limity ubezpieczeń dla określonych kontrahentów, dostosowując je do aktualnej sytuacji biznesowej.

Czy zakłady ubezpieczeń widzą już większą liczbę opóźnień w płatnościach czy upadłości?

Ubezpieczyciele już obserwują wyższą liczbę upadłości i postępowań restrukturyzacyjnych. Może to wynikać z wysokich stóp procentowych, inflacji i rosnących kosztów działalności. Sprawdzianem kondycji przedsiębiorców i klientów będzie pierwszy kwartał przyszłego roku. Pytanie, jak na budżety gospodarstw domowych wpłynie zmniejszenie możliwości skorzystania z tzw. wakacji kredytowych. Przypomnę, że w 2022 r. można było z nich skorzystać po dwa miesiące w trzecim i czwartym kwartale. W 2023 r. będzie to możliwe po jednym miesiącu w każdym z czterech kwartałów. Z kolei przedsiębiorcy obawiają się wyższych rachunków za energię. Na ich kondycję będzie też wpływać sytuacja na kluczowych rynkach zagranicznych, w szczególności w Niemczech.